| 最新公告 |

网易新财报深耕社区平台或可成为突破口?

发布时间:2020-08-20 09:25:22

近日,网易发布了截至6月30日的2020年第二季度的财报。

在财报中,网易二季度的各项业务营收都保持了稳定的增长,但也暴露出了一定的隐患。

稳健的表面下暗藏隐患

财报显示,网易第二季度净营收为182亿元,同比增长25.9%,归属于网易公司股东的持续经营净利润为45.4亿元,同比增长35.4%。

除了总体营收表现稳定外,主要的三项业务也都有所增长。其中,在线游戏服务净收入同比增长20.9%,独立上市的网易有道净收入同比增长93.1%,创新业务和其他净收入同比上涨38.7%,而在这稳健增长的势头之下也隐藏着一些隐患。

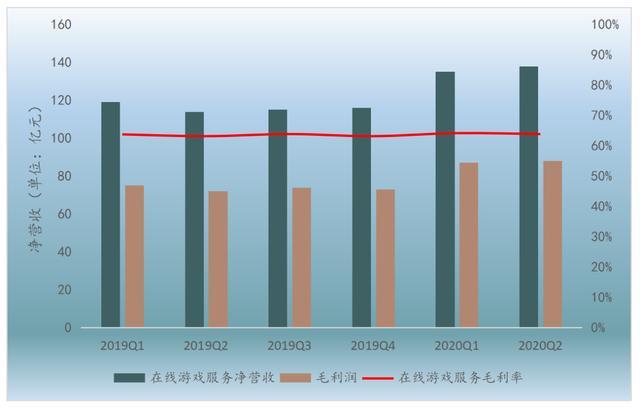

从在线游戏业务来说,网易二季度在线游戏服务净营收为138.3亿元,稳居国内第二大游戏平台。网易在财报中将其游戏营收的同比增长归因于自主开发的多款手机游戏和某些授权游戏的净收入增加,其中,稳定增长的海外收入是主要来源。

而海外游戏收入的增长离不开网易对全球化战略的大举推进,除此之外,网易还在线下重金打造电竞馆,增长的营收是由一定的成本支出换来的,所以网易在线游戏服务的毛利率仍旧维持在原来的水平。

网易的在线游戏业务除了毛利润增长艰难,还有在总营收中占比过重的问题。网易在线游戏服务的营收一直占据了它总营收中的七八成,远高于游戏业务在腾讯总营收中的占比,这种营收结构不平衡的问题也是它不被看好的原因之一。

而独立出去的网易有道虽然表面上营收增长幅度很高,但身处竞争激烈的在线教育赛道,实际上已经持续亏损了好几个季度,短期内的发展情况不容乐观。

一个逼近天花板,一个持续亏损,在两大核心业务都存在一定的问题的时候,网易的创新业务难免需要承担它的发展前景。然而,网易创新业务的状况也不容乐观。

创新业务难突破

目前网易的创新业务包括网易云音乐、网易严选、网易邮箱、网易CC直播、网易传媒、网易支付等业务。从总体情况来看,网易创新业务二季度的收入为37亿元,同比增长38.7%,毛利率由上一季度的15.8%上升至本季度的18.5%。

财报中将净收入的同比增长归因于网易云音乐的净收入增加,然而网易云音乐现在却面临着月活用户数下降的问题。根据TalkingData数据显示,2020年3月以来,网易云音乐的月活量在持续下跌。而根据易观千帆今年4月的数据统计,曾长期跻身音频娱乐类榜单前三的网易云音乐已经滑落至第六位。

这主要是因为网易云版权资源的严重匮乏,歌单大面积变灰的情况让很多用户逐渐出走。加上今年被群嘲的“网抑云”事件,网易云音乐不再是一众文艺青年的圣地,此前没有因为版权问题放弃网易云音乐的用户也变得不再那么坚定了。

为了留住用户,今年网易云音乐陆续宣布和华纳版权、滚石唱片、环球音乐集团达成合作,重金投入解决版权问题。然而因为下手太晚,网易云音乐在音乐版权购买上投入了比腾讯音乐更多的资金,但相比QQ音乐还是存在版权数量不足的问题。

版权问题和品牌声誉下降导致的用户流失,进一步造成了网易云音乐付费用户数开拓难度的加大,其营收增长自然存疑。

网易创新业务的第二大支柱是网易严选,它借鉴无印良品和宜家,自己精选工厂和商品进行产品审计、定制生产和采购,然后在线上电商平台和线下同时搭建店铺。如今已上线四年,面对和京东“京造”、淘宝心选、小米有品以及无印良品等品牌的竞争,优势不明显,市场也就一直没能打开。

此外,其他创新业务的状况也不乐观。网易邮箱逐渐走向下坡路,网易CC直播、网易传媒、网易支付等业务暂未出圈,目前网易的创新业务很难给网易的未来带来更多想象力,网易需要挖掘一个新的突破口。

整合内容深耕社区平台,或可成为突破口

网易CEO丁磊曾说,“以用户需求为驱动,不断用创新和技术满足用户需求,是网易产品取得成功的最主要原因。”

7X24小时服务热线:400-669-6649

7X24小时服务热线:400-669-6649